Vidalina contra el destino de pobreza

Según las cifras oficiales, ser mujer y vivir en el campo representan un doble obstáculo para ese elemental derecho de conseguir una fuente que asegure el sustento. Las oportunidades son pocas, y aquellas que se presentan, como los microcréditos solidarios, no constituyen una respuesta integral. Pero todo eso no para el espíritu de cientos de mujeres que se han negado a dejar de soñar.

Hace nueve años, la casa que ahora ocupa el centro de este terreno existía solo en sus sueños. Vidalina Pérez estaba embarazada de su sexto hijo, el último de un matrimonio que duró 20 años y terminó tiempo después de que su esposo decidió migrar a Estados Unidos, donde podría encontrar un empleo que multiplicara por mucho el dinero que ganaba como vendedor de refrescos. El mismo que serviría para construir su casa, un lugar para tener algo que llamar propio en el cantón El Jocotillo, San Francisco Menéndez, Ahuachapán, en el que habían vivido desde siempre. La levantarían sobre este terreno ubicado a unos pasos del río Paz, a unos cuantos metros de la frontera La Hachadura. Ese pedazo de tierra que todavía no era suyo, pero para el que ya habían pagado una prima de $100, prestados por el padre de la mujer.

Vidalina le dijo a su esposo que se quedara, que seguirían sobreviviendo como hasta entonces, trabajando aquí y allá. Pero estaba decidido. Trabajaría por los dos, para que ella se dedicara por entero a la crianza de los hijos. Cuando él ya estaba en Estados Unidos, al término del primer mes le envió $500. Era el cumplimiento de una promesa. Vidalina repartió esa suma en las necesidades más inmediatas: reforzar la champa provisional que servía para no estar a la intemperie, pagar la cuota del terreno, usar algo para la comida de ese mes, comenzar con la instalación del agua potable y con la colocación de los cimientos de su vivienda.

Pero la promesa fue un espejismo y, tras ese envío, ya nada supo de su esposo. El dinero recibido se terminó, con un cúmulo de obligaciones adquiridas ya encima. Vidalina decidió que haría lo de siempre, rebuscarse por un empleo en la zona o salir a vender cualquier cosa para ganar unos dólares. Sus hijas mayores le dieron una mano. Lo que ganaban, sin embargo, era apenas lo necesario para comer tortilla con algo encima, que cuando el tiempo se presentaba bueno eran dos huevos para siete personas. Si no, limón o sal.

Vidalina vive en el campo. Es, por tanto, una mujer rural, un segmento de la población históricamente marginado. Sobre todo en lo que a aspectos económicos y a la posibilidad de ganarse el pan se refiere. Según el informe específico sobre el tema presentado por el Instituto Nacional de la Mujer (ISDEMU) en 2013, para 2012 las mujeres solo representaban el 31.2 % de la Población Económicamente Activa (PEA) de la zona rural, la que, a su vez, solo contiene al 33.6 % del total nacional. Es decir que en todo el país solo una de cada 10 personas de la PEA es una mujer rural.

Toda una paradoja si se toma en cuenta un dato proporcionado por el mismo estudio, obtenido a través de talleres de consulta, en los que participaron 61 mujeres. Entre ellas, 39 contestaron que eran jefas de hogar, que su grupo familiar estaba enteramente a su cargo. Solo 11 aseguraron que contaban con la ayuda de una pareja para hacerlo de manera conjunta. Otras 9 respondieron que era su esposo el que capitaneaba el barco.

Según el observatorio de género de la Dirección Nacional de Estadística y Censos (DIGESTYC), para 2016 la brecha salarial entre hombres y mujeres en la zona rural era del 18.7 %. Es decir que si un hombre gana $150 por una actividad, a una mujer le corresponden $120. Si se toma en cuenta que la mayoría son jefas de hogar, se torna importante que se brinden facilidades para los emprendimientos personales.

Otro tanto ocurre en cuanto a los ingresos percibidos. Según el observatorio de género de la Dirección Nacional de Estadística y Censos (DIGESTYC), para 2016 la brecha salarial entre hombres y mujeres en la zona rural era del 18.7 %, es decir que si un hombre gana $150 por una actividad, a una mujer le corresponden $120. Si se toma en cuenta que la mayoría son jefas de hogar, se torna importante que se brinden facilidades para los emprendimientos personales, donde ellas puedan tener un mayor control sobre sus ingresos.

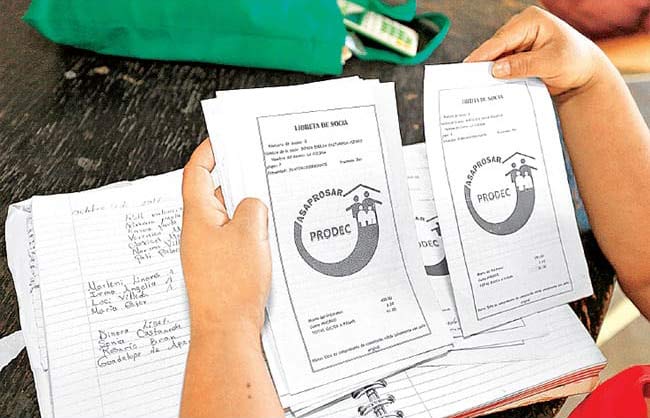

Y como mujer rural, Vidalina ha tenido que lidiar con estas realidades. Y hace nueve años a ellas se sumaban la partida de su esposo y la adquisición de varios compromisos económicos. Una de las pocas salidas que encontró fue un programa de créditos en el que ya participaban algunas de sus conocidas, gestionado por la Asociación Salvadoreña Pro-Salud Rural (ASAPROSAR), en el que una mujer como ella, sin nada realmente propio, con seis hijos bajo su cargo, podía ser sujeto de un préstamo.

Este, sin embargo, no estaría exento de garantías, aunque estas se depositaban no en documentos o propiedades, sino en la misma comunidad. El esquema es simple: en una localidad se busca a por lo menos cinco mujeres que confíen la una en la otra. Con ellas se conforma un grupo. Este grupo después se integra a un centro, que está a cargo de un coordinador, empleado de la entidad prestamista.

La garantía está en que se trata de créditos solidarios: todo el grupo responde por el crédito de cada una. Si una de las socias no paga, las demás deben cubrir esa cuota faltante de su propio dinero. Por eso, solo ingresa al programa alguien que las demás mujeres están seguras de que pagará, que no terminará por dejarles un problema.

El primer crédito que Vidalina recibió fue de $100, que tuvo que cancelar en 13 catorcenas con cuotas de $11: $143 en total, $43 más que el capital recibido. Puede sonar a mucho, pero en el mundo de los microcréditos es lo estándar, según Mabel de Soundy, especialista de inteligencia de mercadeo del Banco de Desarrollo de El Salvador (BANDESAL). Esto es porque una operación de este tipo tiene diferentes costos fijos, como la infraestructura o el pago de los empleados encargados de cobrar el dinero.

“Los mismos costos genera el cobro de un crédito de $100 que uno de $1 millón”, ilustra Soundy. La ONG de investigación financiera Microfinance Information Exchange fija el costo promedio para administrar un préstamo en Latinoamérica, independientemente de su monto, en $172.

Con los $100 que le prestaron, Vidalina compró primero maíz negro, maíz blanco, semilla de ayote, frijol y sal en cantidades suficientes para vender atol shuco todos los días por al menos un mes. Compró una olla y pudo adquirir el carretón que antes tenía que alquilar. También compró verduras del lado guatemalteco que revendió en el lado salvadoreño con una interesante ganancia gracias a una curiosa diferencia de precios: si en El Salvador un güisquil cuesta $0.50, al cruzar la frontera se puede adquirir a 1 quetzal, cuatro veces menos.

Eso le permitió juntar suficiente dinero para salir con todas sus obligaciones, incluyendo el crédito, y continuar con la construcción de su casa. El resultado fue mejor de lo esperado. Desde entonces y hasta ahora, Vidalina ha sacado un crédito con la misma entidad cada seis meses. El último que recibió fue de $700. Por este deberá cancelar 13 cuotas de $72, un total de $936.

Este día de octubre de 2017, Vidalina ha regresado a su casa tras pasar varias horas palmeando tortillas. Es delgada y camina siempre erguida, moviendo poco los brazos, en una imagen de rigurosa vitalidad. Tiene 45 años, pero aparenta mucho menos. Abre la puerta y cruza el umbral en medio de sombras. Cuando estas se disipan, se puede ver el interior de su casa, el sueño cumplido de Vidalina: un sillón viejo pero limpio hasta el menor hilo, una televisión de pantalla convencional, un pequeño equipo de sonido, varias sillas y una mesa de plástico. A un lado está el cuarto donde duermen ella y sus dos hijos más pequeños, de nueve y 14 años, los únicos que todavía viven a su lado. Esta casa es su gran orgullo.

“Cuando me quedé sola, yo creí que no lo iba a poder lograr. Pero ya ve, ya hasta tengo agua y luz”, dice Vidalina. Ahora no es capaz de decir cuánto fue la inversión final en materiales para su casa, pues la mano de obra la hizo su hermano, que le cobró $150 por todo el trabajo. Haciendo cuentas, asegura que quizá la suma final fue de unos $4,000. A eso también se le agrega el pago de agua, la conexión de su casa a las tuberías del servicio de agua potable, que fija en unos $1,400.

—Vidalina, ¿cuál es su ganancia mensual?

—Unos $90. Con eso la vamos pasando. Uno de pobre con poco se conforma. Yo eso tengo, que soy algo conformista –dice, mirando de reojo sus pies, esta mujer que, como otras en El Salvador, ha sido sometida a un ciclo diseñado para impedir su desarrollo: cuando tenía solo 16 años, su pareja, de 30 años, la embarazó de su primera hija; nunca estuvo en un salón de clases y no aprendió a leer; ha trabajado desde niña para poder llevarse un trozo de comida a la boca.

Noventa dólares son el dinero que le queda después de apartar los $72 que ahora desembolsa cada mes con respecto a su préstamo de $700. Es algo que disciplinadamente aparta. Está, por tanto, dentro de los gastos fijos de su negocio. Otros $90 sirven para pagarle el sueldo mensual a su empleada, a quien ahora ha dejado palmeando tortillas en su puesto fijo, otra conquista para ella, ubicado a unos 50 metros de su hogar.

Desde ahí puede dedicar toda la mañana a producir tortillas, en una jornada que va desde las 5 de la mañana hasta la 1 de la tarde. Tras ello descansa dos horas para volver a ese rincón y quedarse hasta las 7 de la noche haciendo pupusas y otros bocadillos.

—Pero no se imagina lo liviano que siento ahora que ya no tengo que pagar la letra del terreno o la de la paja de agua. Que ya he podido tener las cosas a mi nombre –comenta Vidalina, angustiada porque el reloj casi llega a las 12 de la tarde y ha dejado a su empleada sola en su puesto fijo. Es hora de volver a trabajar.

***

El modelo de microcréditos solidarios utilizado por la entidad que le dio el préstamo a Vidalina Pérez no nació en El Salvador. Proviene de Bangladesh, país asiático de 163 millones de habitantes. Fue creado en los setenta por Muhammad Yunus, ganador del premio Nobel de la Paz en 2006. El esquema ha echado raíces en casi todos los países del mundo, como una posible forma de superar la pobreza en naciones en desarrollo.

Pero no ha estado exento de críticas. Milton Friedman, premio Nobel de Economía, señaló que no se trata de una respuesta integral a los problemas, pues, en la práctica, al tratarse de cantidades muy pequeñas, los fondos otorgados terminaban convirtiéndose en “recursos para la supervivencia”

“No es un instrumento adecuado para los pobres porque el endeudamiento hace que las personas vulnerables lo sean más. Esto no quiere decir que proporcionar recursos financieros no sea importante, pero debe ser a la población que tiene unos mínimos vitales cubiertos”, aseguró el experto, fallecido en 2006.

Algo parecido opina Silvia Juárez, coordinadora del Departamento de Violencia de ORMUSA, quien señala que este tipo de iniciativas solo tendrán verdadero impacto si van acompañadas de otras medidas que combatan el problema estructural. Aunque aplaude el entramado solidario y comunitario que han podido generar entidades como ASAPROSAR, que han permitido que mujeres a las que antes la presión del esposo ni siquiera las dejaba intentar emprender un negocio hoy sí lo puedan realizar, la respuesta todavía se queda corta.

“Hay que ponerse a pensar en cuántas mujeres han logrado destacar y generar ingresos más allá de la sobrevivencia, cuántas realmente han logrado cambiar sus condiciones de vida en el país a través del tiempo… Además, casi nunca se utiliza para cuestiones realmente productivas, como el campo, sino que las mujeres están mayormente concentradas en la comercialización”, comenta Juárez.

Mauricio Choussy, expresidente del Banco Central de Reserva y analista económico, opina de otra forma. Para él, en El Salvador rural de la actualidad, este tipo de financiamientos significa la única salida para personas con pocos recursos, pues permiten iniciar emprendimientos, una respuesta al hecho de que el empleo formal en el campo es escaso y, cuando hay, casi siempre está dirigido al hombre. Para él, todo microcrédito debe ir aparejado con un componente de capacitación.

“El problema no está en endeudarse, sino en hacerlo de manera irresponsable”, sentencia Choussy.

***

El Gobierno nacional no había tenido un programa referido específicamente a financiamiento para mujeres pobres sino hasta hace un año. Lo ha hecho a través del programa FONDO MUJER, una alianza entre el Banco de Desarrollo de El Salvador (BANDESAL), la Secretaría de Inclusión Social, la Agencia Italiana de Cooperación para el Desarrollo y la Entidad de Naciones Unidas para la Igualdad de Género y el Empoderamiento de las Mujeres (ONU Mujeres).

Esta marimba de nombres y siglas, según lo explica Mabel de Soundy, especialista de Inteligencia de Mercadeo de BANDESAL, produjo un programa que consta de dos partes: una, los fondos entregados para emprendimientos, que en su primer año fueron de más de $125,000; la segunda, un fondo de garantía, que era el que en la práctica respaldaba a aquellas mujeres a las que, por no poseer nada, les era imposible contar con una garantía financiera.

El proyecto tiene otros elementos: la primera parte la desarrolla la Comisión Nacional de la Micro y Pequeña Empresa (CONAMYPE), que durante tres meses brinda capacitaciones a las mujeres sujetos de crédito en diferentes aspectos de un emprendimiento: desde la manera correcta de calcular los costos reales de un negocio hasta la elección de un rubro determinado para el emprendimiento, que tenga esperanzas de rendir frutos según la zona geográfica donde se desarrolle. Una de las partes esenciales de la metodología es que se aprenda a realizar un presupuesto riguroso que se ha de cumplir a rajatabla media vez se reciban los fondos.

Sin embargo, los alcances de FONDO MUJER todavía están por verse, pues en su primer año los fondos se repartieron en solo 76 créditos, que iban de los $300 a los $5,000.

***

Cinco mujeres se han reunido en la casa de Ana Paula de Morales, de 82 años, una de las mujeres con más edad de las que han recibido un crédito de ASAPROSAR. Cada una cuenta con un pequeño emprendimiento, que casi siempre se trata de una venta de alimentos, ropa o joyería. Unas gotas de gasolina para una economía antes animada por el café. Este grano, que en otro tiempo constituía la mayor parte de los ingresos de esta comunidad en San José la Majada, Juayúa, solo representa un dinero extra en la época de corta, la que va de noviembre a febrero, en la que cada una participa.

Las nuevas tecnologías para el procesamiento de café, comentan, han dejado a muchos sin la fuente de sustento que antes tenían en la famosa cooperativa de San José la Majada. Por eso, dicen, octubre representa el final de los meses más críticos en lo que a ganar dinero se refiere.

Solo una de ellas estudió hasta sexto grado, Norma Villeda, quien dice que no continuó en el proceso porque su padre considera que a “una hembra no se le da mucho estudio”. Ahora ella vende de todo un poco: sandalias, blusas, comida en las tardes, chocobananos y charamuscas.

“Sin el préstamo quizá no haríamos nada”, dice Ruth Nohemy Valencia, nuera de Ana Paula, quien junto a su suegra ha logrado surtir de más productos la tienda que dirigen. El resto de mujeres asiente a su afirmación, al tiempo que muestran la manera en la que se ordenan para lograr salir con el pago del préstamo: una libreta donde está reflejada cada cuota y el día específico en que ese dinero debe ser entregado en la caja de crédito de San José la Majada, que colabora con ASAPROSAR dándole un local para depositar el cobro del dinero. Las mujeres, además, tienen una cuenta de ahorro solidaria: todo va a un fondo común del que pueden hacer uso en conjunto o individualmente, previa autorización del resto de miembros.

María Grande, una de las más participativas de esta especie de mesa redonda, ejemplifica en sí misma aquellas palabras de que la mujer rural debe cumplir múltiples jornadas en el día para lograr unos ingresos dignos a fin de mes. “Yo de casi todo puedo, lo único que no es descumbrar los palos”, comenta.Sin embargo, Grande ha logrado romper con uno de los esquemas más recurrentes en el área rural del país: el hecho de que a las mujeres, históricamente, se les ha negado la posesión de la tierra. Gracias a sus ahorros, su esfuerzo y un crédito pudo adquirir un pequeño terreno que, antes de que ella lo tomara, estaba ocioso. En este, ella y su grupo familiar han comenzado a sembrar café.

—¿Cuánto espera ganar con el terreno?

—No le podría decir. No hemos cortado una sola vez todavía. Ojalá que en unos tres años los palitos nos puedan dar un par de quintales –asegura Grande, con la voz envuelta en seguridad.

El de María es un caso excepcional que también se demuestra mediante los números. Según el informe “Situación de las mujeres rurales salvadoreñas en el ámbito económico” del ISDEMU, solo el 14.6 % de los propietarios de la tierra en el área rural de El Salvador son mujeres.

“¿Cuánto espera ganar con el terreno?” “No le podría decir. No hemos cortado una sola vez todavía. Ojalá que en unos tres años los palitos nos puedan dar un par de quintales”, asegura Grande, con la voz envuelta en seguridad. El de María es un caso excepcional que también se demuestra mediante los números. Según el informe “Situación de las mujeres rurales salvadoreñas en el ámbito económico” del ISDEMU, solo el 14.6 % de los propietarios de la tierra en el área rural de El Salvador son mujeres.

***

Vidalina camina con energía de su casa a su puesto y cada tanto debe detenerse para anotar uno que otro pedido. Mientras avanza, afirma que tener $90 libres a final de mes en esta zona del país es mucho mejor que trabajar, por ejemplo, en uno de los muchos comedores o comercios cercanos a la frontera. En efecto, según afirman algunos trabajadores, tras una serie de descuentos, que incluso tienen que ver con su desempeño, el sueldo base no pasa de los $70 en jornadas que superan las 12 horas. En El Salvador, un país con tantas carencias, incluso ganar un sueldo mínimo sigue siendo un lujo inalcanzable para un sector de la población.

Vidalina ya tiene su casa, su sueño de siempre. Por eso, se le cuestiona sobre lo que sigue, cuál será su próxima conquista. La primera corresponde a la educación de sus hijos menores, de 14 y nueve años: quiere que sean los primeros de sus retoños a quienes pueda asegurarles una formación por lo menos hasta bachillerato, aprovechando que en la escuela de la localidad es muy posible que el otro año se incluyan estos cursos.

La segunda es seguir mejorando el lugar donde vive, un terreno amplio que le ha dado espacio para acondicionar, incluso, un gallinero.

“Quizá lo otro es hacer mi muro. No sé, por lo menos dos hiladas de block y lo demás de tela metálica. Ya va a ver qué bonito me va a quedar”, comenta Vidalina, con los ojos llenos de ilusión.