Intereses usureros aumentan sin control tras la cuarentena

En los mercados, los usureros satisfacen la necesidad de liquidez con micropréstamos, por ello, cobran hasta tres veces por encima de la Ley contra la Usura. Las instituciones llamadas a controlar no ejercen porque no se ha creado un delito que la Fiscalía pueda perseguir. Mientras en la Asamblea se culpa a comerciantes por caer en estas redes, las personas que menos tienen terminan pagando más por el acceso a créditos para trabajar.

De los $11.00 que Rosa recibe al día por vender tortillas en un mercado del interior del país, $9.00 se van en pagar tres préstamos a tres usureros distintos. Tras una jornada de trabajo que comienza a las 4 de la madrugada, a ella le quedan $2 para mantener una casa con tres hijos y una nieta. La mayor parte de lo que gana a diario se va en pago de intereses que, a este nivel de comercio informal, se establecen sin control y sin que haya un delito a perseguir.

Esto comenzó en marzo de 2020, cuando Rosa necesitaba hacer reparaciones en su tortillería, comprar maíz para moler y dos tambos de gas. Solicitó un crédito de $500 a una prestamista que muchos vendedores del mercado le recomendaron. La prestamista no le solicitó ningún documento, le entregó los $500 en efectivo y ambas cerraron un trato que no estaba ni escrito ni firmado: Rosa tendría que abonar $12 diarios que, al final, sumarían $720 por los intereses. El pago debía completarse en 60 días exactos.

Rosa aceptó y lo anotó en un cuaderno rojo, el de los gastos y préstamos que solicita. Al principio, todo bien, porque reunía el dinero que se entregaba puntual a las 11 de la mañana. El 21 de marzo de 2020, se decretó cuarentena obligatoria a escala nacional por la pandemia de covid-19. El mercado y la tortillería de Rosa cerraron. Del préstamo de $500, Rosa había hecho únicamente siete de los sesenta abonos que se habían acordado.

En El Salvador existe una ley que, desde 2013, se encarga de regular las tasas de interés aplicadas a los préstamos. La Ley contra la Usura existe para proteger a los consumidores de intereses elevados y aplica a toda clase de acreedores, siempre y cuando estén registrados en el Banco Central de Reserva (BCR).

En agosto, Rosa volvió a la tortillería. La prestamista también volvió: una mañana le dijo que aún debía, pero que los intereses aumentarían por los meses de cuarentena. Rosa, sin liquidez, tuvo que solicitar dos préstamos más, con diferentes personas, para ponerse al día con esos abonos. Desde que se autorizó la apertura del mercado, Rosa ha abonado $285 de los $500 que originalmente prestó. “Por estar pagando esos abonos, uno se queda sin pisto para el maíz o para el gas”, dice.

El artículo 2 de esta ley define la usura como “el otorgamiento de créditos, cualquiera que sea su denominación, siempre que implique: financiamiento directo o indirecto, o diferimiento de pago para cualquier destino”. Pero, sobre todo, hay usura cuando: “se pactan intereses, comisiones, cargos, recargos, garantías u otros beneficios pecuniarios superiores al máximo definido según la metodología de cálculo establecida para cada segmento de acuerdo a esta Ley”.

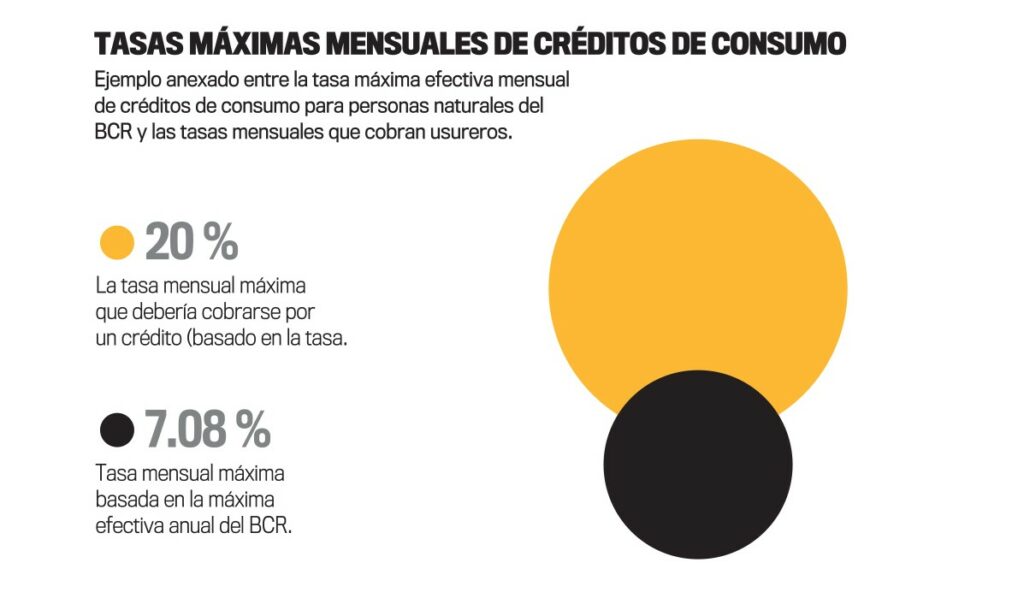

“A mí la muchacha me ha dicho que el préstamo es al 20%”, cuenta Rosa. Este interés es mensual. Dice que esta es la forma “común” de trabajar con prestamistas en el mercado. De acuerdo con Rosa, hay otros prestamistas que aceptan trabajar con el 15% mensual, pero que lo común es terminar pagando 20% más por la cantidad solicitada. “Si yo pido, por ejemplo, $100 al final tengo que devolver $120. Así funcionan y así han funcionado siempre”, dice Rosa. “No sé cómo es que trabajan en los bancos, pero yo digo que ha de ser un poquito menos”.

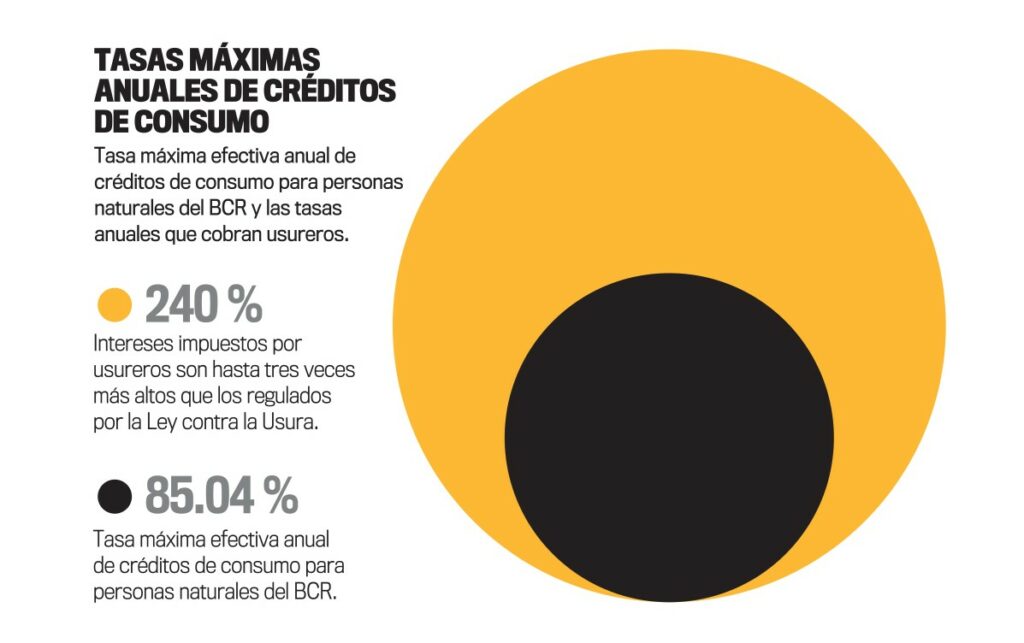

La ley se aplica a personas naturales o jurídicas, instituciones del sistema financiero y, en general, a cualquier sujeto o entidad que otorgue créditos. Hasta el 30 de junio de 2021, las instituciones y los sujetos que prestan dinero, incluidos casas de empeño o prestamistas, en El Salvador deben apegarse a la tasa máxima efectiva anual de créditos de consumo para personas naturales aprobada por el BCR. Esta es del 85.04%. Cualquier tasa superior es considerada como interés usurero y viola la ley contra la usura.

Si se divide esta tasa anual entre los doce meses del año, el máximo de interés que debería cobrarse por un crédito de consumo al mes es de 7.08%. A Rosa le imponen un interés del 20% mensual. Al año, ella paga el 240%, casi tres veces arriba del límite de 85.04% que impone la ley.

“Yo no pensaría en denunciarlos. Ellos, de cierta forma, lo ayudan a uno. Ni sabría a quién ponerle queja, pues”, dice Rosa. Aunque ella quisiera, de nada serviría acercarse a la Fiscalía General de la República (FGR) o a una sede policial. “Una persona que está atribulada por los usureros no puede denunciar, porque la usura no está tipificada como delito”, admite Margarita López, diputada del Frente Farabundo Martí para la Liberación Nacional (FMLN) y miembro de la Comisión Financiera de la Asamblea Legislativa (AL). De acuerdo con la diputada, en el año 2016, esta comisión propuso una reforma a la Ley contra la Usura para tipificarla como delito. Sin embargo, asegura que la misma no ha tenido eco, que está estancada en la comisión financiera.

De acuerdo con Mónica Vaquero, técnico analista de la Comisión Financiera de la AL, las propuestas de reforma para tipificar la usura como delito dentro del Código Penal están estancadas debido a la presión de instituciones financieras. “Argumentan que quienes perjudican a los consumidores son solo los prestamistas en la irregularidad”, dice Vaquero. Entonces, tipificar la usura como delito también afectaría sus intereses económicos: “Ha sido por petición de los grandes bancos que las iniciativas no se mueven”.

La cuarentena y la desgracia

Magdalena Henríquez vive, junto con su madre, de la venta de tortillas. Cuenta que, en una ocasión, prestó $100 a un usurero reconocido en el mercado para invertir en maíz. El usurero le prestó, de inmediato. La única condición fue que, en 10 días, debía devolverle $125. Henríquez aceptó y diariamente entregó $12.50 al prestamista. “Yo procuraba no atrasarme, si no tenía, veía quién me prestaba y más tarde lo pagaba a modo de no tener problemas”, dice. “Es que desaparecer a una persona por un préstamo de $400, o menos, se da en los mercados”.

Dado que la usura no tipifica como delito en el Código Penal, la FGR remite a la Defensoría del Consumidor (DC) o a la Superintendencia del Sistema Financiero (SSF), instituciones encargadas de supervisar a toda entidad que otorgue créditos. Estos dos entes pueden aplicar multas, siempre y cuando los prestamistas estén registrados en el BCR. Quienes no están registrados en el BCR no son supervisados por ninguna entidad: la ley no alcanza a los usureros que prestan dinero a vendedores como Magdalena Henríquez o como Rosa, las deja en la vulnerabilidad.

El diputado Francis Zablah, de Gran Alianza por la Unidad Nacional (GANA) y miembro de la comisión financiera de la Asamblea Legislativa (AL), señala lo obvio: que existe un vacío en cuanto a las sanciones que deberían aplicarse a prestamistas no registrados en el BCR. “Con la ley contra la usura los salvadoreños han ahorrado en intereses en el sector regulado, no así con particulares, que se aprovechan de la necesidad de las personas”, comenta. Javier Palomo también es diputado, lo es por Alianza Republicana Nacionalista (ARENA) y es miembro de la comisión financiera de la AL. Desde ahí, considera que las denuncias por usura deberían remitirse a la DC.

“Si se anda buscando negociaciones con acreedores no regulados, pues también se enfrenta a ese tipo de abusos”

Javier Palomo, diputado de ARENA

La Defensoría del Consumidor confirmó, a través de una solicitud de acceso a la información, que entre enero de 2019 y octubre de 2020 no se reportó ninguna denuncia por prácticas de usura en los Centros de Solución de Controversias de la misma institución. Cuando se consultó sobre los procedimientos y denuncias por usura, la oficina de comunicaciones denegó el acceso. Alegó, únicamente, que no es posible brindar esta información. El diputado Palomo enfatiza también que “si se anda buscando negociaciones con acreedores no regulados, pues también se enfrenta a ese tipo de abusos”. La culpa, según Palomo, es de los comerciantes.

“Yo no conozco ley en contra de esta gente. Y si las mismas autoridades en los mercados pueden violentar a una vendedora, no van a hacer nada si un usurero lo hace”, afirma Magdalena Henríquez desde la Asociación Cooperativa de Ahorro, Crédito, Consumo y Comercialización de Mujeres Constructoras de Alternativas de R.L (ACOMUSOL), que otorga créditos a mujeres vendedoras a través de programas de ahorro y capital semilla. De acuerdo con la experiencia de Henríquez, es común que en los mercados los usureros hagan cobros de forma violenta: “Es normal ver a un usurero gritándole a un vendedor a media calle y amenazando si no se pagan los intereses extra”.

Cuentas al borde “Prácticamente, yo tengo que estar sacando $4.50 diarios solo de prestamistas”, dice Iris, una mujer que reúne cerca de $7 diarios con la venta de dulces en los alrededores del mercado y en los buses del transporte público. Le quedan $2.50 para la comida de ella y sus hijos y, si alcanza, casa.

En marzo, Iris solicitó $50 a una usurera conocida de años. El interés era el mismo 20% mensual con el que acostumbraban a trabajar: Iris tendría que devolver $60 en 24 días. “Y de un día para otro, viene eso de la pandemia y cierran el mercado”, dice. Para entonces, adeudaba $30. Iris cuenta que, cuando pudo regresar a vender al mercado, la prestamista la esperaba. “Me dijo que, por la pandemia, los intereses habían aumentado”. Ahora, Iris debe $52 solo de intereses, $2 más que el préstamo inicial.

Iris cuenta que llegó a un acuerdo con la prestamista: recibió un crédito nuevo de $20, más $4 de intereses, para comprar producto para vender. Pero, aún debía pagar los $52 pendientes del interés de marzo, todo en un plazo de 24 días. “Yo no lo vi como un arreglo justo, al menos la mitad quizá sería mejor, pero como ya ve”, dice resignada. Ahora, Iris abona diariamente a ambos préstamos que, en total, suman $76. “Casi lo que se paga mensual por una casita le tengo que dar”, dice.

“Desaparecer a una persona por un préstamo de $400 o menos se da en los mercados”.

Magdalena Henríquez, fundadora de ACOMUSOL

Alternativas como resistencia

Magdalena Henríquez, desde ACOMUSOL, opina que los usureros están tan normalizados debido, en gran medida, a la falta de calificación de los vendedores en el sistema bancario: estas personas no pueden cumplir con los requisitos que las instituciones financieras supervisadas por la ley establecen para otorgar un crédito. “Yo me he sentido mal de ir a un banco en delantal. Aparte de que no lo atienden bien, lo miran raro a uno”, cuenta.

En octubre de 2020, el Banco de Desarrollo de El Salvador (BANDESAL) lanzó el Fideicomiso para la Recuperación Económica de Empresas Salvadoreñas (FIREMPRESA) bajo la premisa de que, de los $60 millones del programa, $100 millones estarían destinados al financiamiento productivo de pequeños comerciantes del sector informal. Al solicitar el amplio listado de requisitos para aplicar a un crédito, que incluye, entre otros documentos, declaraciones de impuestos sobre la renta y comprobantes de alquiler del lugar del negocio, lo primero que los asistentes del centro de llamadas de FIREMPRESA piden es el registro en la Comisión Nacional de la Micro y Pequeña Empresa (CONAMYPE). “Y en el mercado hay gente que ni DUI tiene”, dice Magdalena Henríquez. Estas instituciones, entonces, no cubren a comerciantes como Rosa o Iris, las dejan en el desamparo.

A Iris le dijeron que podía optar por un préstamo “más formal”, con mejores condiciones. Acudió a dos bancos y a Ciudad Mujer. Ahí, cuenta, le solicitaron, entre otras cosas, fiadores y que acreditara, por lo menos, tres años en un negocio propio. “Como ya ve que no tengo ni lo uno ni lo otro, por eso solo presto con los que andan ahí en el mercado”, dice. La documentación requerida por prestamistas se reduce al DUI del solicitante, de acuerdo con la Asociación Bancaria Salvadoreña (ABANSA) y los testimonios recolectados. En otros casos, el prestamista no solicita ningún documento.

“Uno que es el necesitado lo ve como un favor en el momento, pero no es así, en realidad es violencia”, dice Henríquez sobre los intereses de los usureros. Agrega, también, que es importante educar a la población en ahorro y alternativas de cooperativas, pero que es necesario que las instituciones financieras brinden “opciones reales y cercanas” para evitar que los vendedores caigan en redes de usureros. BANDESAL confirmó, a través de una solicitud de acceso a la información, que, hasta el 7 de diciembre de 2020, recibió 59,982 solicitudes de aplicación al financiamiento productivo para el sector informal de FIREMPRESA. De estas, se aprobaron 8,886 y se denegaron 228. El resto continuaba en evaluación hasta la fecha de respuesta a la solicitud. “No hay otra opción, lo único que queda es trabajar con usureros”, afirma Henríquez.

“Lo que ando puesto ahorita a mí me lo han regalado. No puedo andar comprándome cosas porque, imagínese, tengo que sacar $4.50 al día de prestamista”, dice Iris. A pesar de ello, el diputado Francis Zablah sostiene que en el debate contra la usura se debe considerar que aunque los préstamos usureros ahogan a los vendedores, no podrían tipificarse como delito porque, entonces, estos no tendrían ninguna otra alternativa: son indispensables. “Ya ve, siempre el que tiene dinero lleva ventaja sobre el que necesita”, dice Iris mientras prepara los dulces para vender.

DELITO ESTANCADO

Propuestas de ley para tipificar usura como delito siguen estancadas en comisión financiera de la Asamblea Legislativa:

Related

ARTICULOS RELACIONADOS

MISMA CATEGORIA

Condadillo: “Sin las viviendas construidas, no nos movemos de aquí”

Condadillo es el segundo caserío de Conchagua que está dentro de los límites del diseño del Aeropuerto Internacional Del Pacífico. Más de 30 parcelas con viviendas serán afectadas si el proyecto se construye tal y como ha sido presentado por CEPA. En cada lote, hay de dos a tres hogares y unas 10 personas. Nadie sabe, aún, el lugar de reubicación.

Los trabajadores de la tierra a los que el aeropuerto desplazará

Las 30 familias del caserío Flor de Mangle, Conchagua, no tienen agua potable ni tuberías. La calle no está pavimentada y los accesos a salud y educación son muy limitados. En 20 años, esta zona no había recibido atención hasta ahora, cuando vehículos de instituciones gubernamentales transitan aquí con frecuencia. Este es el lugar elegido para construir el Aeropuerto del Pacífico. La comunidad, entonces, debe ser removida.

Gobierno proyecta nuevo aeropuerto en área que se inunda

El nuevo aeropuerto que CEPA proyecta en La Unión estará ubicado sobre una masa de agua subterránea. La zona, atravesada por cuatro ríos, es propensa a inundaciones, advierte el Ministerio del Medio Ambiente. En octubre del año pasado, esta cartera también señaló los riesgos y la amenaza que el proyecto supone al Estero El Tamarindo, Área Natural Protegida. pese a que hay una alternativa de ubicación, El proyecto continúa tal cual.

El Plan Control Territorial prometía combatir la corrupción de la mano de la CICIES

En sus páginas, el plan Control Territorial hacía una importante apuesta contra la impunidad y la corrupción. En ese marco, también prometía trabajos coordinados entre la Comisión Internacional Contra la Impunidad en El Salvador (CICIES), la FGR y la PNC. Una promesa que el gobierno decidió truncar cuando las sospechas de corrupción comenzaron a rodear a sus propios funcionarios.

Solo el 1.5% de la población metropolitana puede costear vivienda en altura

De las familias que habitan el área metropolitana de San Salvador, solo el 1.5% puede costearse una vivienda en altura, una opción de solución a la falta de espacio. Los precios de contado de los apartamentos en esta, la zona más densamente poblada del país, están arriba de los $100,000. Este tipo de oferta no está acorde a la demanda de vivienda de interés social. El desbalance obliga a un buen número de familias a instalar viviendas informales en zonas de alto riesgo.

MISMO AUTOR

Deslave en Nejapa | Los que se aferran a una tierra imposible

Inés Flamenco fue una de las beneficiadas con una de las casas en Residencial Marsella. La regresó: no podía costearse la vida en la residencia ni trabajar.

“Nosotros lo único que pedíamos eran los cuerpos”

Una sola familia recibió los restos de cinco personas el 7 de octubre. Ellas forman parte de las 12 víctimas que la Fiscalía General de la República ha logrado identificar entre las 30 que encontró en las fosas ubicadas en una casa del pasaje Estévez, en Chalchuapa, el 8 de mayo. La familia tuvo que pasar por cinco meses de entrevistas y pruebas para poder velar y enterrar a sus parientes: tres mujeres y dos niños.

Abuela de víctima, madre de acusado

Zoila se enteró del entierro de cinco miembros de una misma familia víctimas del Caso Chalchuapa a través de una página de Facebook. Nadie le dijo a ella que, entre los restos que velaban en San Sebastián Salitrillo, se encontraban los de Gadiel, su nieto de dos años. A Zoila, que además es madre de uno de los acusados por el testigo Estévez, nadie le brinda información sobre el caso.

“Tratan a una mujer peor que a un hombre que, quizás, ha hecho otras cosas”

A Sara Rogel la sentenciaron a 30 años de cárcel acusada por homicidio agravado. Esto sucedió después de que buscara atención médica luego de una caída que le provocó la pérdida de su bebé. Ocho años después, obtuvo la libertad condicional. Rogel pasó, como muchas otras mujeres salvadoreñas, por un sistema penitenciario que nunca tomó en cuenta su estado psicológico o emocional, a pesar de haber sido detenida justo después de haber sufrido una emergencia obstétrica.

Antiguo Cuscatlán: el palacio amurallado

El Ministerio de Hacienda dejó de transferir el FODES a las alcaldías del país entre mayo de 2020 y abril de 2021. Así, esta cartera retuvo hasta $396 millones aludiendo otras prioridades por el contexto de la pandemia por covid-19. 75 % del FODES se destina a proyectos de inversión y, por esto, el impago del mismo no afectó a todas las alcaldías por igual. En municipios con alta recaudación de impuestos, la ausencia del FODES pasó desapercibida. En municipios con baja recaudación, por otra parte, la deuda dejó sin acceso a salud a sus habitantes.